Le baromètre unifié du marché publicitaire (BUMP), publié ce 12 mars 2026 par France Pub, l’IREP et Kantar Media, dresse le bilan d’une année 2025 contrastée. Croissance globale contenue, recul marqué des 5 médias historiques, accélération du digital et émergence du retail media : les dynamiques du marché publicitaire français se reconfigurent.

Un marché global en croissance modérée, malgré un contexte défavorable

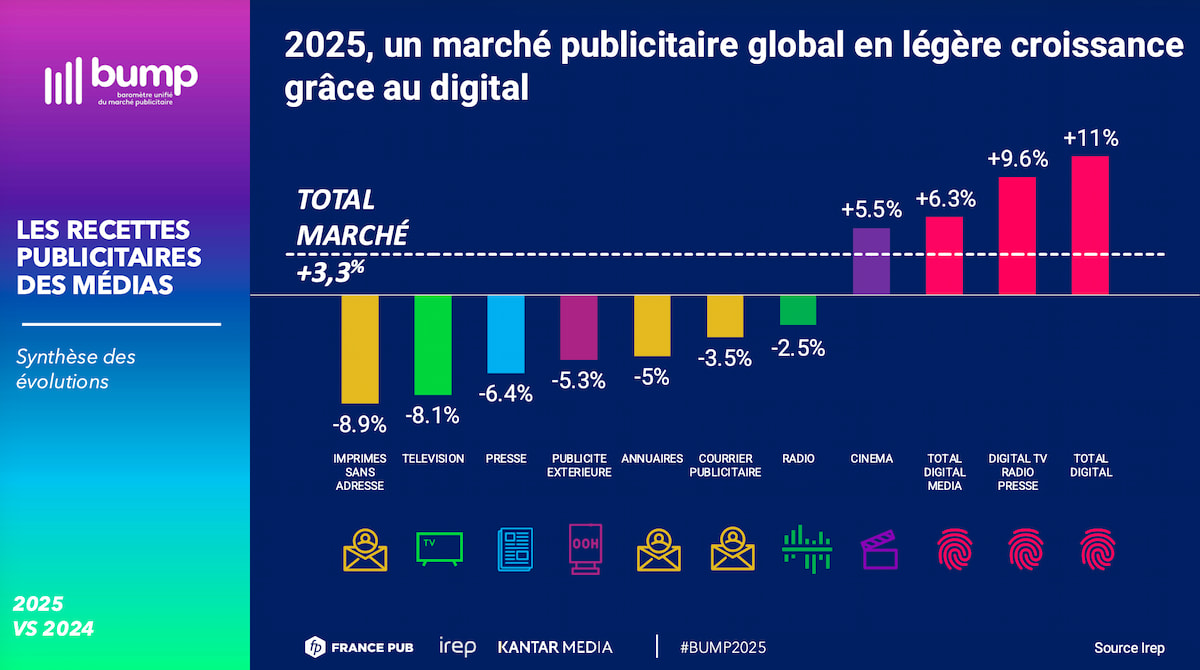

En 2025, les recettes publicitaires nettes de l’ensemble des médias atteignent 19,795 milliards d’euros, en progression de +3,3% par rapport à 2024 (+12,2% vs 2023). Une croissance essentiellement tirée par le digital, qui progresse de +11% sur l’année (voir l’Observatoire de l’e-pub SRI/UDECAM, réalisé par Oliver Wyman).

L’année a cependant été marquée par un effet de base défavorable lié aux événements sportifs majeurs de 2024 (Euro de football et JO de Paris), couplé à un contexte politico-économique incertain et des conflits internationaux. Résultat : les recettes nettes des 5 médias (télévision, cinéma, radio, presse, publicité extérieure – recettes digitales incluses) s’établissent à 6,971 milliards d’euros, en repli de -6,5% par rapport à 2024.

Sur le périmètre plus large du marché de la communication (investissements des annonceurs mesurés par France Pub), les dépenses atteignent 35,2 milliards d’euros, en baisse de -1,3% vs 2024 mais en hausse de +3,2% vs 2023. Les 5 médias reculent de -5,9%, les autres médias (marketing direct, événementiel, promotions) de -5%, tandis que le digital progresse de +8,2%.

Télévision et presse en net recul, le cinéma résiste

La télévision accuse le ralentissement le plus marqué : -8,1% vs 2024 (3 237 M€), sous l’effet combiné de la fin du cycle sportif 2024, de la réorganisation de la TNT et d’une contraction des investissements dès l’automne. La durée publicitaire en TV linéaire chute de -14,1%, avec des reculs prononcés sur les thématiques (-16,3%) et le parrainage (-15,8%).

La presse poursuit sa tendance baissière à -6,4% (1 617 M€), malgré une pagination print stable sur l’année. La PQR résiste (+5,1%), quand les magazines (-7,5%) et la PQN (-3,6%) reculent. La part du digital media presse atteint désormais 23%.

À découvrir sur JUPDLC

La publicité extérieure recule de -5,3% (1 325 M€), une première depuis la reprise post-Covid. Seul l’univers shopping/indoor progresse (+7,5%). Le DOOH représente 23% du média, et 47% des annonceurs OOH activent désormais ce levier, contre 36% en 2023.

La radio marque un retrait modéré de -2,5% (710 M€), tandis que le cinéma fait figure d’exception avec +5,5% (82 M€) et un portefeuille annonceurs stable à 288.

Le digital accélère, porté par le social, le search et les formats vidéo

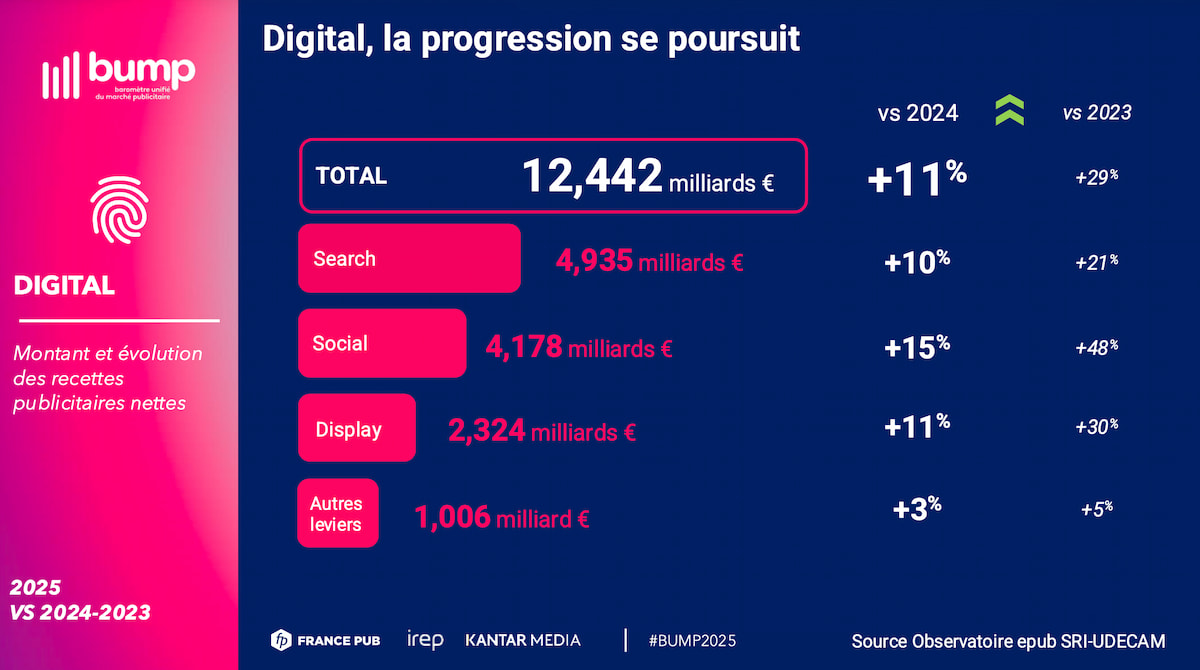

Le digital totalise 12,442 milliards d’euros de recettes nettes, en hausse de +11% vs 2024. Le social affiche la plus forte progression (+15,3%, à 4 178 M€), suivi du display (+10,8%, à 2 324 M€) et du search (+10,2%, à 4 935 M€).

Côté digital media (extensions numériques de la TV, radio, presse et DOOH), les recettes atteignent 1,201 milliard d’euros (+6,3% vs 2024), avec des progressions spectaculaires sur les formats audio (+24,5%) et vidéo (+19,6%).

Le marché compte 84 753 annonceurs, dont 70 251 sur les leviers digitaux. La concentration reste forte : 3% des annonceurs digitaux représentent 80% des investissements. En social, 35 565 annonceurs sont actifs sur les 5 plateformes mesurées, mais 57% restent exclusifs à une seule. Temu, Shein et Booking dominent le classement Facebook.

Nouvellement mesuré, le Retail Media Search sur Amazon (Sponsored Brands et Sponsored Products) fait son entrée dans le baromètre avec 6 372 annonceurs, ce qui en fait le 4e levier digital. Hygiène beauté (20%), alimentation (17%) et appareils ménagers (10%) constituent le top 3 des secteurs en volume d’occurrences.

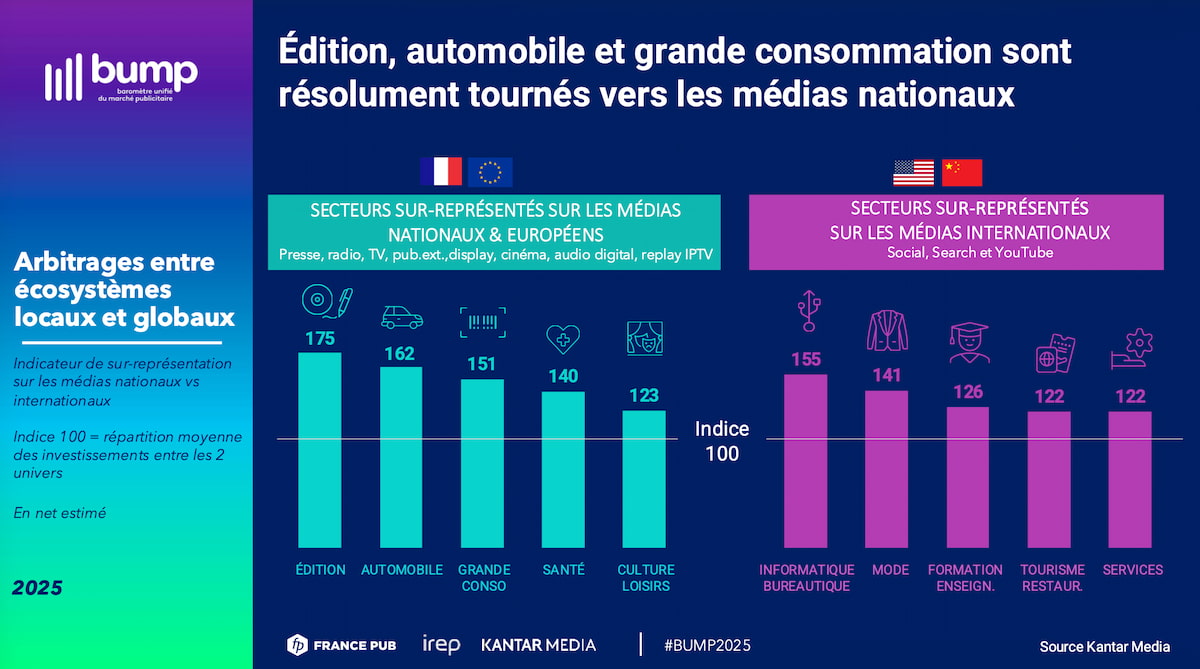

Les arbitrages entre écosystèmes locaux et globaux

Le BUMP introduit cette année une analyse des stratégies médias des annonceurs entre écosystèmes nationaux/européens (presse, radio, TV, pub extérieure, display, cinéma, audio digital, replay IPTV) et plateformes internationales (social, search, YouTube).

Les résultats révèlent des orientations sectorielles très marquées. L’édition (indice 175), l’automobile (162) et la grande consommation (151) privilégient les médias nationaux et européens. À l’inverse, l’informatique (155), la mode (141) et la formation (126) s’orientent davantage vers les plateformes internationales.

Au sein d’un même secteur, les stratégies divergent. Dans l’automobile, Fiat, Renault et Citroën investissent massivement les médias nationaux, quand Land Rover, Lexus ou Hyundai se tournent vers les leviers internationaux.

Prévisions 2026 : +2% attendus, avec un S1 en rattrapage

Pour 2026, France Pub anticipe des investissements de communication à 35,9 milliards d’euros, soit une croissance de +2%, proche du PIB prévu (+1% en prix constants, +2,4% en prix courants). Les 5 médias se stabiliseraient à -0,2%, le digital poursuivrait sa trajectoire à +7,5%, et les autres médias seraient en léger repli de -0,8%. Le premier semestre bénéficierait d’un effet de rattrapage après un Q4 2025 dégradé, avant une phase de consolidation au S2. Les JO de Milano-Cortina et la Coupe du monde de football pourraient fournir un léger abondement.